최근 금융위원회와 보험연구원은 ‘소비자 보호를 위한 보험상품 사업비 및 모집수수료 개선방안’ 공청회를 개최하였다.

공청회에서 다루어진 내용들이 향후 공제조합 설립추진 및 운영에도 영향을 미칠 수 있는 바,

한국공제신문은 창간호 특집 기사로 개선방안의 주요 내용, 개선방안 배경 및 사업비 현황, 개선방안의 영향을 분석하고 3회에 걸쳐 연재한다.

공청회에서 다루어진 내용들이 향후 공제조합 설립추진 및 운영에도 영향을 미칠 수 있는 바,

한국공제신문은 창간호 특집 기사로 개선방안의 주요 내용, 개선방안 배경 및 사업비 현황, 개선방안의 영향을 분석하고 3회에 걸쳐 연재한다.

우리나라 보험산업은 저출산, 고령화, 낮은 경제성장률 등의 영향으로 외형 성장이 둔화되고 있다. 이러한 가운데, 보험상품과 보험상품 판매채널에서도 눈에 띄는 변화가 목격되고 있다.

우리나라의 수입보험료는 2017년도에 마이너스 2.0%, 2018년 6월까지 마이너스 2.7% 성장을 기록하였고, 수입보험료는 계속해서 마이너스 성장을 이어가고 있다.

특히 수입보험료 증가를 견인하던 세제혜택의 감소와 지속적인 저금리는 저축성보험 판매에 직접적인 영향을 미치고 있다. 이에 따라 꾸준한 성장을 기록하던 누적보험료도 감소하고 있다. 생명보험회사의 연금 등 저축성보험 신규매출 금액은 월납 기준으로 2015년 7,907억 원에서 2018년 3,940억 원으로 대폭 감소하였고, 이러한 추세는 당분간 지속될 것으로 예상되고 있다.

또한 보험모집 채널에서도 급격한 변화가 나타나고 있다. 특정 보험회사 소속 전속설계사보다 독립법인대리점(GA), 금융보험대리점(방카슈랑스) 등의 소속 설계사 수가 증가하여 시장에서 보험대리점의 영향력이 확대되고 있다. 이와 함께 온라인 등을 통한 비대면 채널을 통한 보험모집 비중도 지속적으로 확대되고 있다. 실례로 자동차보험의 경우는 보험다모아(2015년) 이후 온라인 가입 비중이 50%를 넘어서는 등, 보험상품의 주요 판매채널이 점차 IT기술과 연계된 판매채널로 이동하고 있다.

나아가 소비자들의 보험상품 선택방법도 변화하고 있다. 금융상품 및 보험상품 관련 앱(App)이 개발 및 보급되어 소비자들의 보험상품 선택에 영향을 미치고 있다. 즉, 소비자들이 최근 대면채널보다도 비대면채널을 통한 보험가입을 선호하고 있으며, 인터넷 혹은 스마트폰 어플리케이션으로 보험상품을 꼼꼼히 비교하고 구매하는 소비자들이 점차 늘어나는 추세다.

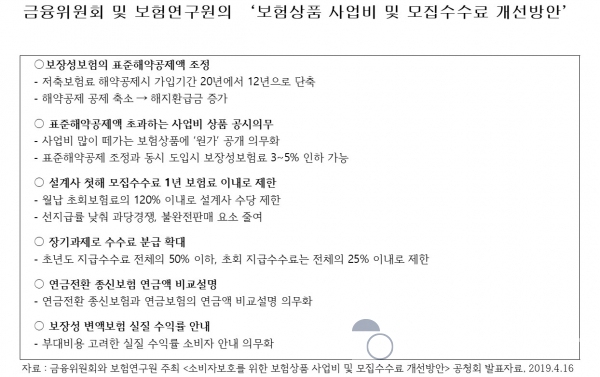

이러한 시점에 금융위원회와 보험연구원은 지난 4월 16일 ‘보험상품 사업비 및 모집수수료 개선방안’ 공청회를 개최하여 다음과 같은 내용을 발표하였다.

이러한 시점에 금융위원회와 보험연구원은 지난 4월 16일 ‘보험상품 사업비 및 모집수수료 개선방안’ 공청회를 개최하여 다음과 같은 내용을 발표하였다.

보장성보험의 해지환급금은 ‘늘리고’, 보험료는 ‘낮춤’

공청회에서 보험연구원은 암·종신보험 등 보장성 보험의 ‘표준해약공제액’을 지금까지보다 30% 정도 축소하는 방안을 제시했다.

표준해약공제액은 보험설계사가 보험계약을 성사시킨 노력을 인정받아 보험계약이 중도에 해지되더라도 보험회사로부터 지급받을 수 있는 수수료를 말한다. 표준해약공제액이 줄어들면 보장성 보험의 경우 설계사게 표준해약공제약으로 지급되는 사업비가 감소하여, 보험계약자는 보험계약을 해지할 때 감소된 사업비만큼 종전보다 더 많은 금액을 해지환급금으로 돌려받을 수 있다.

보험연구원은 보장성 보험상품의 저축보험료를 일반 저축성보험 상품과 동일하게 12년 납입을 가정해 해약공제액을 조정하는 방안도 제시했다.

보험연구원은 보장성 보험상품의 저축보험료를 일반 저축성보험 상품과 동일하게 12년 납입을 가정해 해약공제액을 조정하는 방안도 제시했다.

보험금 납입기간이 현행 20년에서 12년으로 단축되면 이에 상응하여 해약공제액이 줄어들어 보험계약 해지 시에 환급받는 금액은 늘어나게 된다. 감독당국 관계자는 보험연구원의 안(案)대로 제도가 개선될 경우 “사업비를 줄임으로 인한 보장성 보험상품의 보험료 인하 효과가 약 3~5%는 될 것”으로 내다 보고 있다.

보험설계사 첫해 모집수수료 1년 보험료 이내로 제한

보험설계사에게 지급되는 첫해 모집수수료를 1년간의 연납보험료 총액 이내로 제한하는 개선안도 제시되었다. 보험사가 보험계약자로부터 받은 연간 보험료 범위 내에서 보험설계사에게 첫해 모집수수료를 지급하도록 안을 제시한 것이다. 예를 들면, 월납보험료 10만원짜리 보험상품을 계약하면 보험설계사에게 첫해 120만원까지만 모집수수료로 선지급해야 한다는 것이다. 현재 선지급 모집수수료는 약 1,400~1,700% 수준이며 수수료 지급률은 보험업계나 GA의 자율로 운영되고 있다.

또한 보험연구원은 “장기적으로 과도한 모집수수료의 선지급에 따른 부작용을 완화하기 위해 수수료 분급 비율도 개선할 필요가 있음”을 강조하고, 초년도 지급 수수료는 전체금액의 50% 이하, 초회 지급 수수료는 전체의 25% 이하로 조정하는 개선방안도 제시했다. 현재는 첫해에 보험설계사에게 지급하는 수수료 비중이 최대 90%에 달하고 있다.

한편, 감독당국 관계자는 “과도한 해약공제액으로 인해 줄어든 해약환급금을 받고 보험에 실망했다는 소비자 불만이 지속적으로 제기되고 있다”며, “이런 상황이 계속되면 소비자 신뢰를 잃게 되어 결국 보험상품에 대한 불신이 팽배해질 것”이라고 지적하고 있다.

저작권자 © 한국공제보험신문 무단전재 및 재배포 금지