보험사 103개, 계약건수 883만건… 펫보험 성장률 가장 높아

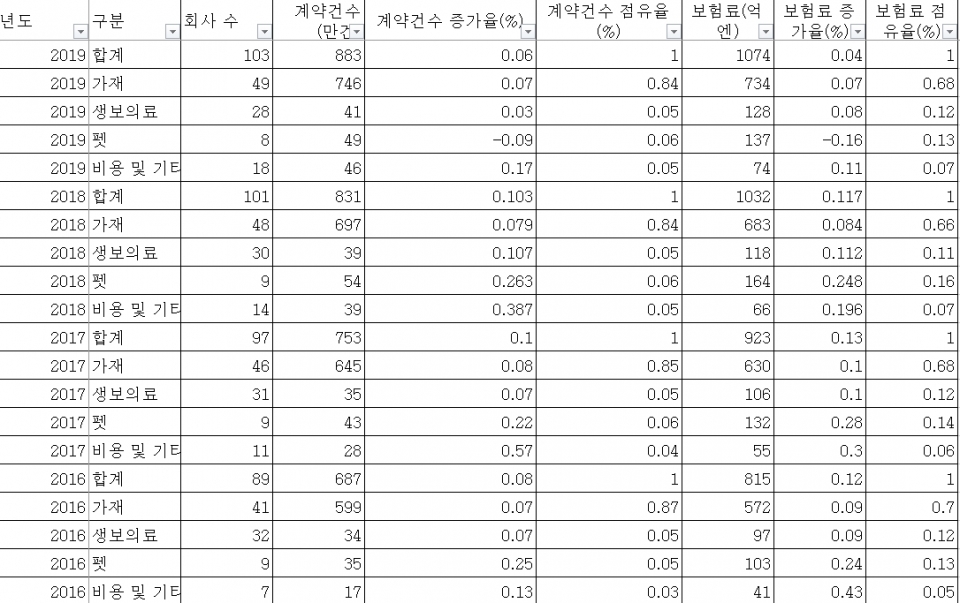

[한국공제신문=박형재 기자] 일본 소액단기보험협회가 ‘2019년 소액단기보험업계 결산’을 발표했다. 소액단기보험 총 계약건수는 883만건, 수입보험료는 1074억엔(1조1908억원), 소액단기보험사는 103개로 집계됐다.

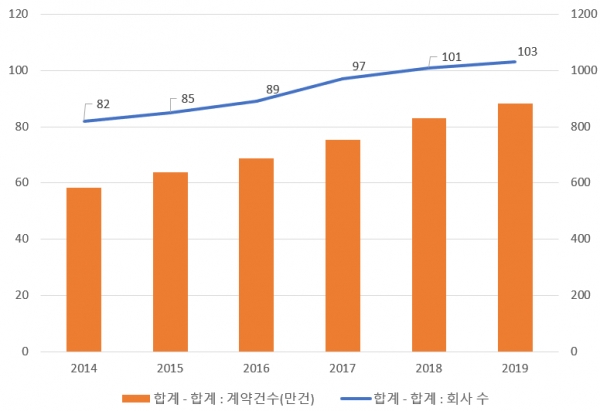

협회 자료에 따르면, 일본의 소액단기보험사는 2018년 101개에서 2019년 103개로 전년 대비 2개 증가했다.

구체적으로 가재보험(가전제품·가구 등의 화재나 누수 등을 보상)을 다루는 보험사가 2018년 48개에서 2019년 49개로 증가했고, 비용 및 기타보험(분쟁 시 변호사비용 등을 보상)의 소액단기보험사는 2018년 14개에서 2019년 18개로 늘어났다. 반면, 생명 및 의료보험 상품을 취급하는 보험사는 2018년 30개에서 2019년 28개로 2개 감소했다.

펫보험사의 경우 2019년 8개로 전년도 9개 대비 1개 감소했다. 다만, 이탈한 곳은 펫보험 사업으로 크게 성공해 손해보험사로 전환한 케이스다.

2019년 일본의 소액단기보험 총 계약건수는 883만건으로 조사됐다. 이는 전년 대비 6% 증가한 수치다. 계약건수가 가장 많이 증가한 분야는 비용 및 기타 부문으로, 2019년 46만건의 계약을 체결해 전년 대비 17% 성장했다.

2019년 소액단기보험으로 벌어들인 수입보험료는 1074억엔(1조1908억원)에 달했다. 구체적으로 가재보험이 734억엔(8140억원), 펫보험 137억엔(1519억원), 생명 및 의료 128억엔(1419억원), 비용 및 기타 74억엔(820억원)으로 나타났다. 특히 펫보험의 경우 일본의 소액단기보험 중 성장률이 가장 높은 분야로 조사됐다. 2019년 49만건의 보험계약을 체결해 전년 대비 24% 증가했다.

한편, 일본의 소액단기보험 수입보험료는 △2015년 726억엔(8049억원) △2016년 815억엔 △2017년 923억엔 △1032억엔 △2019년 1074억엔(1조1908억원)으로 꾸준히 늘고 있다. 불과 5년 만에 4000억원 가까이 증가해 눈길을 끈다.

소액단기보험사 수는 △2015년 84개 △2016년 88개 △2017년 97개 △2018년 101개 △2019년 103개로 꾸준히 증가하고 있다.

계약건수는 2015년 637만건 △2016년 685만건 △2017년 753만건 △2018년 831만건 △2019년 883만건으로 조사됐다.

소액단기보험 천국 일본, 한국은?

일본은 소액단기보험 천국이다. 최소자본금이 1억원 수준으로 낮고, 필요요건만 갖추면 설립이 허용되는 등록제로 운영되기 때문이다.

‘미니보험’이라 불리는 소액단기보험은 보장기간이 1~2년으로 짧고, 필요한 보장만 골라 가입하는 대신 보험료를 월 1만원 미만으로 저렴하게 설계하는 것이 특징이다. 일상에서 벌어지는 수많은 리스크에 대한 보장성과 가입·해지의 간편함으로 기존 보험사들이 다루지 않던 틈새시장을 공략하고 있다.

그 중 대표적인 상품이 ‘변호사 보험’이다. 일본에서는 상사가 귄위를 악용해 부하직원을 괴롭히거나, 여성이 치한에게 불미스러운 일을 당했을 때, 또는 남성이 치한으로 몰리는 등의 각종 분쟁이 벌어지는 일이 비일비재하다. 일본 보험사들은 이런 문제를 해결할 때 드는 변호사 비용 등을 보상해주고 있다.

또한 1인 세입자가 사망했을 때 집주인에게 특수 청소나 유품 정리, 임대료 수입이 끊어지는 영업손실까지 일련의 부담을 보상하는 ‘고독사보험’은 부동산 계약 체결시 집주인이 세입자에게 필수 가입을 요구하는 상품으로 자리매김했다.

이밖에 직장 내 ‘갑질’을 당했을 때 위자료나 소송 비용 등을 보상해 주는 ‘파와하라보험’, 휴가 내내 폭우가 쏟아져 여행을 망치면 숙박비를 보상하는 ‘날씨보험’, 가족이 갑자기 아파 공연에 못가게 됐을 때 티켓대금을 보상해주는 ‘티켓가드 보험’, 월 700엔(7000원)으로 핸드폰이나 노트북 등의 수리비를 연간 10만엔(100만원) 안에서 부담해주는 ‘모바일 보험’ 등이 인기를 얻고 있다.

반면 우리나라의 소액단기보험 등 특화보험시장은 아직까지 제도화되지 못하고 있다. 모든 보험사는 특정종목만 취급할 때도 최소자본금 50억원, 종합보험사는 300억원 이상 필요하고 그 외에 보험업 행위가 금지되기 때문이다. 이에 금융위는 설립 최소자본금을 30억원으로 낮추는 법안을 추진 중이다.

이석구 위맥공제보험연구소 전문위원은 “일본은 우리에게 없는 생협공제·소액단기보험 등 생활밀착형 보험·공제상품이 활성화돼 있어, 일상에서 꼭 필요하지만 기존 대형 보험사가 서비스하지 않는 보험들을 확실히 제공하고 있다”고 설명했다.

이어 “이는 소비자 니즈 충족과 그에 따른 위험 보호는 물론, 전체 보험산업 경쟁력 제고에도 기여하는 긍정적인 면이 크다. 우리나라도 국회에 계류 중인 소액단기보험 관련법이 통과돼 보험소비자를 위한 새로운 흐름이 나타나길 기대한다”고 말했다.