[한국공제신문=김요셉 기자] 국회에 상정된 소액단기보험 관련법에 대한 국회 정무위원회 검토보고서가 나왔다. 소비자보호와 보험 전문회사의 요건을 좀 더 구체화할 필요가 있다는 의견이 제시됐다.

△관련기사: 유동수 의원, ‘소액단기보험’ 보험업법 개정안 발의

유동수 더불어민주당 의원이 발의한 소액단기보험관련 법안에 대한 국회 정무위원회 검토의견에 따르면 “보험소비자 측면에서 보면, 보험회사의 자본금은 보험소비자의 보험청구권, 손해배상청구권 등 모든 채권의 기초적인 담보물이란 점을 고려할 때 이번 개정안으로 보험회사의 자본금 하향에 따른 소비자 보호 약화가 우려될 수 있다”는 의견이 나왔다.

또한 이 검토보고서는 “개정안에서는 자본금 하향 대상이 되는 보험회사에 관하여 ‘모집할 수 있는 보험상품의 종류, 보험기간, 보험금의 상한액, 연간 총보험료 상한액 등 대통령령으로 정하는 기준을 충족하는 보험회사’라고 표현하고 있으나, 이러한 표현만으로는 자본금 하향 대상을 소액단기보험 전문회사로 한정하려는 개정안의 취지가 명확히 드러나지 않는다”며 “법률에 소액단기보험 전문회사와 관련된 요건을 보다 구체화하는 방안이 검토될 필요가 있다”고 강조했다.

다만 보험업계에서는 소액단기보험 전문보험사 설립 자본금 완화가 소비자 보호 약화로 이어질 수 있다는 정무위 검토보고서 의견은 기우라는 지적이 나온다.

한 보험업계 관계자는 “보험회사의 재무건전성과 예금자보호 및 재보험제도를 활용하면 충분할 것”이라고 말했다.

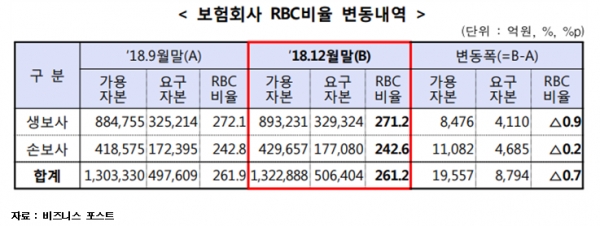

이에 대해 이석구 위맥공제보험연구소 전문위원은 “보험회사는 자본 적정성을 위해 보험업법상 지급여력비율이 100%를 넘도록 법정되어 있고, 150%를 상회하도록 권장하고 있다”면서, “보험회사는 위에서 언급된 자본금 요건을 포함한 지급여력비율 등 자본의 적정성과 자산의 건전성에 이르기까지 소비자를 보호하기 위한 매우 정교한 재무건전성 감독기준을 가지고 있으며, 개정안에서 명시된 소액단기보험회사도 예외가 아니다”고 설명했다.

한편, 지급여력비율이란 보험회사가 지급해야할 금액과 지급에 사용할 수 있는 가용금액을 비율로 나타낸 것이다. 지난 2018년 국내 생명보험회사와 손해보험회사의 평균 지급여력비율은 각각 271.2%과 242.6%이다.