[한국공제신문=홍정민 기자] 포스트 코로나 시대에 접어들며 사람과 접촉을 최소화하는 '언택트(Untact)'가 전 산업의 새로운 트렌드로 자리잡고 있다. 보험산업도 디지털 열풍이 불면서 소비자들이 개선된 고객경험을 제공받는 동시에 개인정보 유출이나 금융소외 등의 문제에 노출될 수 있다는 주장이 나왔다.

보험연구원은 이 같은 내용이 담긴 '보험산업의 디지털화에 따른 감독이슈' 보고서를 지난 6일 발표했다.

보험산업의 디지털화는 플랫폼을 통한 보험계약자간 상호부조 형태의 'P2P 보험', 보험소비자의 수요에 맞게 필요한 기간 또는 보장만큼 선택적으로 이용할 수 있는 '온디맨드(On-demand) 보험' 등 신사업모델을 등장시킬 것으로 보인다.

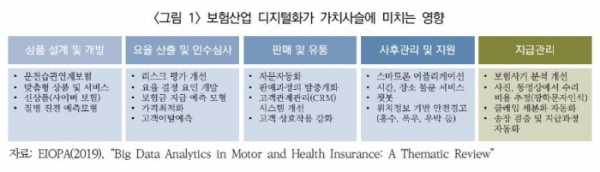

황인찬 보험연구원 연구위원은 이 과정에서 기술회사 및 플랫폼 제공자와의 다양한 협업모형을 통해 ▲상품 설계 및 개발 ▲요율 산출 및 인수심사 ▲판매 및 유통 ▲사후관리 및 지원 ▲지급관리 등 전 분야에서 보험 가치사슬의 분절화가 심화될 것으로 전망했다. 또한 보험사는 디지털화를 통해 제3자 서비스 이용 및 아웃소싱이 확대될 것으로 예상했다.

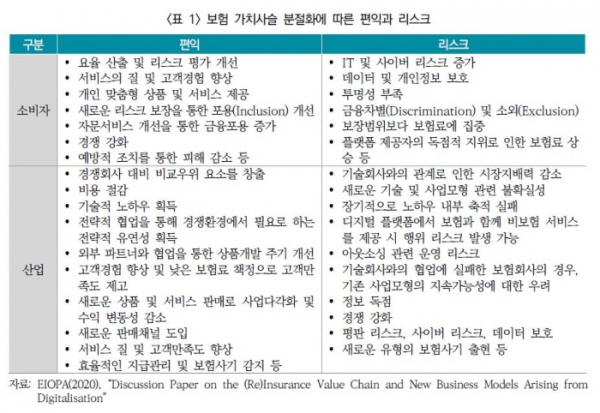

가치사슬의 분절화는 소비자 입장에서 보험에 쉽게 접근할 수 있고 개인 맞춤형 상품 및 서비스 제공으로 고객경험을 향상시킬 수 있다. 그러나 데이터 및 개인정보 보호 관련 사이버 리스크에 노출될 우려가 있고 리스크 세분화로 인해 고위험 소비자는 높은 보험료를 부담하게 되며 금융차별 및 소외문제가 발생할 수 있다.

보험사 입장에서 경쟁사 대비 비교우위 요소를 창출할 수 있으나 기술회사와의 관계로 인해 시장지배력이 감소할 가능성이 있다. 반면 보험사가 기술회사에 지나치게 의존한다면 고객소통의 접점을 잃게 돼 고객데이터를 축적하기 어려워진다. 기술회사의 협상력 강화로 인한 수수료 증가는 고객 부담을 높이거나 보험 마진을 감소시킬 수 있다는 우려도 제기됐다.

보험산업의 디지털화로 인한 가치사슬의 분절화는 투명성 하락, 이해 충돌, 경쟁 저하, 집중 리스크 발생 등 행위 및 건전성 규제 측면에서 큰 도전과제가 될 것으로 보인다.

황 연구위원은 "특히 금융산업과 비금융산업이 혼재되면서 규제 대상 및 범위에 사각지대가 발생할 수 있어 행위규제 측면에서 충분한 모니터링이 이뤄지지 못할 수 있다"고 지적했다.

이어 "보험 플랫폼 및 생태계 측면에서 다수의 보험사가 카카오, 네이버 파이낸셜 등의 빅테크 기업에게 아웃소싱해 의존도가 높아질 경우 리스크가 집중적으로 발생할 수 있다"고 덧붙였다.