또한, 보험업계의 전반적인 수익성은 2017년 7.7%에서 2018년 6.6%로 하락해 2007년 12.7%보다 급격히 떨어진 것으로 나타났다.

(한국공제신문은 창간을 맞아 2018년 한국보험시장의 변화를 분석하여 게재한다. 편집자 주)

2018년 한국보험시장은 보험시장 성장에 있어 내수 경기 둔화로 보험료 수입이 전년 대비 0.3% 감소하면서 역풍에 시달려온 것으로 분석되었다.

우선, 생명보험시장은 세금혜택 감소가 저축성상품의 판매 감소로 이어져 부진한 상태였고, 손해보험시장은 장기 및 일반손해보험(P&C) 부문에 힘입어 성장 모멘텀을 유지한 것으로 나타났다.

또한, 보험업계의 전반적인 수익성은 2017년 7.7%에서 2018년 6.6%로 하락하여 2007년 12.7%보다 급격한 하락세를 보인것으로 나타났다.

여러 사회적 및 규제적 역풍은 인구구조의 변화와 지급여력의 변화, 회계기준 및 판매수수료 구조와 같은 외형과 수익 모두에 영향을 미치는 양상을 보였다. 한국의 보험사들은 IFRS 17의 시행과 K-ICS라는 새로운 RBC제도가 자본관리에 부담을 주고 있어 RBC비율이 건전한 수준으로 유지되도록 해야 하는 부담이 커지고 있다.

또한, 가계부채가 높은 가운데 금리가 상승하면 소비자들이 부채 상환을 계속하는 방법에 대한 우려가 높아져 새로운 보험을 구매하지 못하게 된다. 이에 소비자들이 대안을 찾을 때, 보험시장의 성장에 불리한 영향을 미치는 계약자의 보험증권을 포기할 가능성이 더욱 커진다.

2018년 한국의 생명보험의 보험료 수입은 저축성보험료가 13.5% 감소함에 따라 보험상품의 성장 둔화와 함께 2.8% 하락하였다. 손해보험의 보험료 수입은 장기 및 일반손해보험 부문의 확대로 3.1% 증가했다. 그러나, 보험료 인하와 저비용 온라인 유통채널의 비중 확대로 인해 자동차보험은 위축되었다.

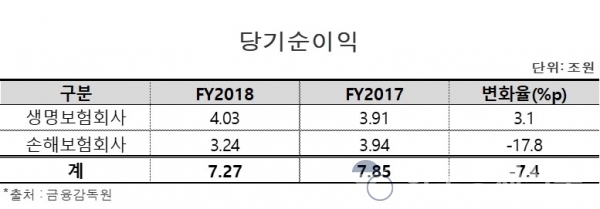

한국의 보험사들은 2018년 순이익이 7.27조원으로 전년도 같은 기간보다 7.4 % 감소했다고 보고했다. 이 감소는 업계의 보험인수 손실 증가에 기인한다. 손해보험사는 자동차 손해율 상승으로 보험영업 손실이 증가하면서 당기순이익이 17.8% 감소한 3.24조원을 기록했다. 생명보험사는 투자 이익이 개선됨에 따라 보험영업이익이 감소했음에도 불구하고 순이익이 3.1% 증가한 4.03조원을 기록했다.

2018년 보험사의 순이익 감소는 수익성 지표 비율에 부정적인 영향을 미쳤다. 한국보험업계의 자산수익률(ROA)은 0.64%로 소폭 하락한 반면, 자기자본이익률(ROE)은 1.04% p 하락한 6.63%를 기록했다. 손해보험사는 ROA가 1.12%(생명보험사 0.48%), ROE가 8.8%(생명보험사 5.54%)로 생명보험사보다 높은 수익성을 기록했다. 생명보험사의 수익성 약화는 보험료 인상의 압박뿐만 아니라 보험료 수입의 마이너스 성장으로 어려움을 겪으면서 생명보험회사들에게 심각한 도전 과제였다.

보험사의 총자산은 연말에 4.1% 증가한 1,155.6조원을 기록했다. 손해보험사는 생명보험사 2.9% 대비 높은 성장률을 기록해 7.8%의 자산증가를 보였다. 업계의 총자산은 생명보험 856조 9천억원, 손해보험 298.7조원으로 나타났다. 보험업의 자본 총계는 자본금 및 이익잉여금 증가로 인해 5.6% 증가한 112.7조원을 기록했다.

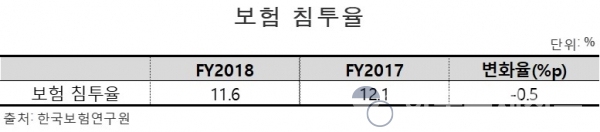

한편, 한국의 보험침투율은 2018년 11.6%로 소폭 하락했지만 세계 5위를 유지했다.

2018년 12월 현재 한국보험산업의 RBC 비율

2018년 12월말 현재 한국보험산업의 RBC(risk-based capital) 비율은 261.2%로 3개월 전보다 0.7% 포인트 하락하였다. 자본금은 4분기 투자이익 개선으로 인한 당기순이익 증가로 2조원 증가한 132조 3천억원으로 나타났다. 금리 하락은 매도가능증권의 시가총액 이익을 증가시켜 투자 결과의 성장을 뒷받침하였다. 금리 하락의 영향으로 금리 위험의 자본관리 요건이 높아짐에 따라, 필요한 자본이 0.9조 원에서 50.6조원으로 확대되었다.

생명보험사의 RBC비율은 0.9%p 하락한 271.2%, 손해보험사는 0.2%p 하락한 242.6%를 기록하였다. 이 비율은 보험업법에 따른 법정최소요구사항인 100%를 크게 상회하는 수치이다.

RBC비율의 동향

*출처 : 금융감독원

기존 건강 상태의 사람들을 위한 의료비용보험 검토

한국의 보험회사는 2018년 4월에 의료비용보험을 처음 출시한 이후 10개월 동안 이전의 건강 상태를 가진 사람들을 위해 268,000건의 상품을 판매했다. 이 보험상품은 만성적으로 아픈 사람이나 의료 경력이 있는 사람에게 의료비를 제공하도록 고안되었다. 첫 1개월 동안 총 49,000건의 상품이 판매되었으므로 매월 약 2만건의 상품이 판매되었다. 이 보험상품은 생명보험사 세 곳과 손해보험사 여덟 곳에서 구입할 수 있다.

이전의 의학적 상태 또는 당뇨병이나 고혈압과 같은 만성질병이 있는 사람들은 최근 치료 기록이 없는 한 의료비용보험을 구입할 수 있다. 이것은 의료 문제가 있는 사람들이 지난 5년 동안 치료를 받지 않은 경우에만 그러한 보험을 구입할 수 있었던 이전과 달리 시스템의 변화를 나타낸다. 금융위원회(FSC)에 따르면 의료비용보험은 소비자 중심의 금융 개혁의 일환으로 의료 문제가 있는 사람들에게까지 확대되었다.

만성질환 또는 이전의 의학적 상태를 가진 환자가 입원하거나 지난 2년 동안 수술을 하지 않은 경우 의료비용보험이 제공된다. 전반적인 보험 처리 과정은 평가할 항목의 수가 의료기록, 직업, 운전기록 및 월수입을 포함하여 18개 항목에서 6개 항목으로 축소되어 간소화되었다. 그러나 어떤 기존 의료 조건이 없는 사람들의 경우 10-20%가 아닌 보험료 지불에 있어 공제받을 수 있는 총 의료비용의 30%를 지불하면 본인 부담금 비용이 더 높아진다.

50세 이상 60세 이하의 사람들은 기존 의료 조건을 가진 사람들을 위한 의료비용보험의 전체 보험 가입자 중 80퍼센트 이상을 차지한다. 60세 이상인 사람은 46.3%이고 50대는 33.8%이다. 최대 가입 연령은 보험회사마다 다르지만 보통 75세이다.

2018년 4월부터 2019년 1월까지 보험회사는 기존의 건강상태를 가진 사람들을 위해 의료비용 보험에서 총 보험료 수입을 901억원으로 보고했다. 같은 기간 동안 총 47,000건의 청구가 있었고 총 지급액은 143억원에 이른다. 지급 청구액은 아직 초기 단계이므로 계속 증가 할 것으로 예상된다. 급여 청구 증가는 보통 판매된지 3년 후에 안정화된다.

*출처 : 금융감독원

*출처 : 금융감독원

치매보험 시장의 성장

치매보험 판매는 한국에서 치매 환자 수가 증가하면서 급속도로 증가하고 있다. 국립 치매연구소에 따르면 2018년에는 65세 이상의 10명 중 1명이 치매에 걸린 것으로 밝혀졌다. 치매 환자의 총수는 705,488명으로 추정되며, 2024년까지 100만명을 넘어서고, 2060년까지 330만명에 이를 것으로 예상되며, 이는 전체 인구의 6%를 차지한다.

65세 이상 치매환자 발생 추이

*출처 : 한겨레신문 국립 치매연구소

보험회사는 고령화 인구의 치매보험 수요 증가에 대응하여 광범위한 치매보험 상품을 제공하기 위해 경쟁하고 있다. 일부 제품은 보험계약자가 치매 진단을 받을 때 일시금 급여를 청구할 수 있도록 허용하는 반면, 일부 제품은 치매 환자를 위한 장기간병 비용을 보장한다. 치매는 또한 관절염 및 뇌졸중 및 치매와 같은 일상생활활동(ADL)을 수행하는 능력에 영향을 미치는 의학적 조건을 다루는 포괄적인 간호정책을 통해 적용된다. 단순화된 이슈 제품은 기존 조건을 가진 고객을 수락하는 일부 보험회사에서도 구할 수 있다.

심각한 치매만이 다루어 졌던 과거와는 달리, 가벼운 치매에 대한 보상을 제공하는 보험사가 늘어나고 있다. 경미한 치매의 진단을 위한 일괄 지급액은 보통 1천만~3천만원이다. 임상 치매 등급(CDR)은 치매의 단계별 분류 기준이다. 이는 1에서 5의 숫자 척도이며, 5개는 이 질병의 가장 심각한 증상을 나타낸다. CDR 등급 1은 약한 치매를 나타내며, 등급 2는 중등도 단계를 나타내며, 등급 3 이상은 중증 치매를 의미한다. 온화한 치매 환자가 전체 치매 환자의 41.4%를 차지한다.

출전 : Review of the Korean Insurance Market in 2018, Korean Re Bulletin, NO.169, 2019 Mar-April.