보험계약 해지 증가, 대면영업 실적 악화 등 부정적 영향

금융당국, 가계·기업 지원 강화 및 금융안정성 제고 정책 펼쳐야

[한국공제신문=홍정민 기자] 코로나19 확산이 장기화되면서 보험사의 손해율과 해지율이 급증해 보험업계에 부정적 영향을 미칠 것이란 전망이 나왔다. 상반기 내에 코로나19가 진정되더라도 보험업계 영향은 당분간 계속될 것으로 보인다.

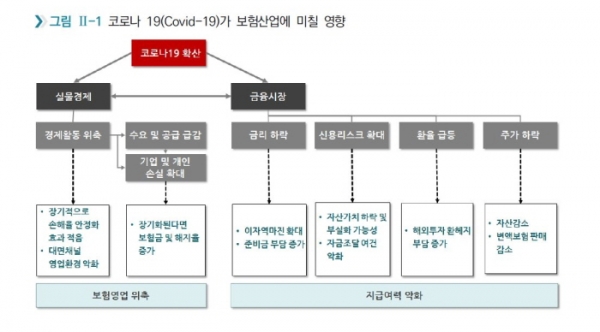

보험연구원은 지난 8일 '코로나19 영향 및 보험산업 대응과제' 보고서를 통해 코로나19 확산으로 보험사는 보험영업을 비롯해 금융 투자와 지급여력에 모두 부정적인 영향을 받고 있다고 밝혔다.

연구원은 "실손보험 등 건강보험의 사망과 질병률이 급등하면 이에 따른 보험금이 증가할 수 있다"며 "현재 코로나19로 인한 재보험사 손해율 증가는 국내 보험사가 보유한 재보험자산의 건전성 훼손으로 이어질 수 있다"고 설명했다. 이어 "코로나19의 장기화는 보험계약의 해지 증가로 이어질 수 있다"고 덧붙였다.

2020년 상반기 신계약 실적도 악화될 것으로 관측했다. 연구원은 코로나19가 지난 2월 중순 이후 전국적으로 확산되며 고객 발굴에서 계약 체결까지 1~2개월이 걸리는 점을 고려했을 때 향후 보험사의 대면채널 영업실적의 하락을 예상했다. 보험사들은 비대면채널도 갖고 있지만 신계약 비중이 작고 판매상품이 제한적이기에 대면채널 대체 효과를 기대하기는 어려운 실정이다.

주가 하락, 신용스프레드 확대, 부동산 가격 하락 등 금융시장의 변동성이 증가한 것도 보험사 경영에 악재다. 이는 금리하락으로 이어져 보험사 건전성과 수익성이 약화될 전망이다.

우선 금리가 하락하면 보험사의 이자 역마진이 확대된다. 현재 시장금리가 보험계약 당시 고객에게 약속한 적립이율보다 낮은 역마진 상황이다. 특히 지난해 3분기 생명보험업계의 경우 대형보험사는 –1.06%p, 중소보험사는 –0.58%p 역마진이 발생했다.

금리하락은 보험사 지급여력에도 부정적인 영향을 미친다. 보험부채를 시가로 평가하는 신지급여력제도(K-ICS) 제도 하에서 장기금리가 1%p 하락하면 K-ICS 비율은 평균 30%p 하락할 것으로 추정된다.

이에 따라 연구원은 금융당국이 코로나19로 충격을 받은 가계와 기업에 지원을 강화하고 보험사가 극단적인 대외충격에 과도하게 반응하지 않도록 금융안정성을 제고하는 정책을 펼쳐야 한다고 조언했다.

연구원은 "보험사는 코로나19에 따른 자체 영향평가를 실시하고 이를 통해 금융당국과 의사소통을 강화할 필요가 있다"며 "금융당국은 보험사의 위험관리 강화를 촉진하는 동시에 K-ICS 제도의 유연성을 확보할 필요가 있다"고 강조했다.

한편, 최근 사회적 거리두기가 시행되며 자동차사고와 병원 방문이 줄어들어 손해율이 다소 개선됐으나, 코로나 사태가 장기화되면 보험사의 손해율과 해지율 급등으로 이어질 수 있다는 관측이 나온다.

보험업계 관계자는 "코로나19로 인해 일명 '나이롱 환자' 수가 감소해 병원 방문객이 줄었고 사회적 거리두기로 자동차 운행량이 급감하며 사고건수도 줄었다. 그러나 사태가 길어지면 결국 자차 이용률이 높아져 사고율도 다시 높아질 수 있다"고 말했다.