생보 2.2% 역성장, 손보 2.6% 성장 예상

보험연구원(원장 안철경)은 지난달 조선호텔에서 열린 제 46회 보험CEO 및 경영인 조찬회의에서 『2020년 보험산업전망과 과제』를 발표했다.

조영현 보험연구원 동향분석실장이 2020년 보험산업에 대해 전망했다.

이 자리에서 조 동향분석실장은 2020년 보험산업이 경기침체와 시장 포화의 영향으로, 성장율 “0”에 수렴할 것이라며, 저성장 또는 역성장 시대에 진입하였음을 시사했다.

모두 발표에서, 조 동향분석실장은 “손해보험의 장기상해 및 질병보험을 제외한 대부분의 종목에서 고전이 예상된다”면서 “초회보험료 부문의 역성장이 두드러질 것”이라고 전망했다.

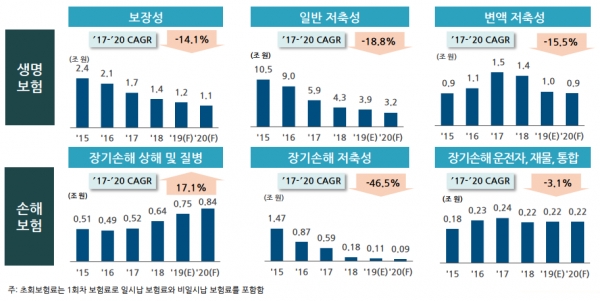

2020년 생명보험의 보장성보험은 초회보험료 1.1조 원으로 연평균성장률 기준, 14%역성장이 예상됐고, 일반 저축성보험은 3.2조 원으로 18.8%역성장이 예측됐다.

손해보험의 장기 저축성 보험은 9백억원으로 연평균성장률 기준, 46.5%역성장, 장기손해 운전자·재물·통합 보험은 0.2조 원으로 3.1%역성장 할 것으로 예상됐다.

본격적인 발표에 들어가면서, 조 분석실장은, 2020년 보험산업 전체 수입보험료 증가율에 대해 언급하며, 2020년 수입보험료 증가율을 2019년 0.3%보다 낮은 0.00%대로 전망했다.

전체 성장율 “0%”가 예상되는 가운데, 생명보험은 전년대비 2.2%역성장, 손해보험은 전년대비 2.6% 신장을 예견했다.

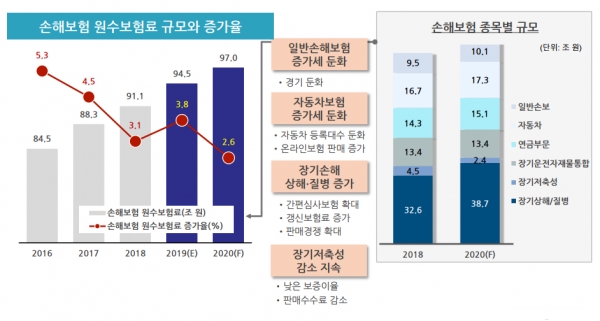

예상 수입보험료는 202.7조 원으로 생명보험 105.7조 원, 손해보험은 97.0조 원으로 추계했다.

아래의 내용은 이번에 보험연구원이 예측한 생명보험과 손해보험의 종목별 예측 내역이다.

먼저, 보험연구원은 생명보험 전체의 2020년 수입보험료는 105.7조원으로 전년도 108.1조 원 대비 2.2% 감소를 예견했다. 생명보험 종목별 수입보험료 규모 및 성장률도 예측했다.

첫째, 일반 저축성보험은 수입보험료 27.2조원으로 전년대비 9.9% 감소를 예상했다.

저금리 추세에 따른 보증이율하락, 부채부담 및 자본변동성 확대 우려에 따른 소극적 판매, 해약증가 등이 감소 원인으로 작용한 것으로 파악됐다.

둘째, 변액저축성보험, 수입보험료는 14.4조 원으로, 전년대비 5.4% 감소될 것으로 예측했다.

주식시장의 침체가 주요 원인으로 작용할 것으로 봤다.

셋째, 보장성보험, 수입보험료는 45.4조 원으로, 전년대비 2.4%증가를 예상했다.

기대수명상승,1인가구 증가에 따른 사망보험의 니즈가 감소하고, 저금리의 지속에 의한 예정이율 인하 등을 증가세 둔화의 원인으로 꼽았다.

다음으로 손해보험의 2020년 원수보험료 증가율은 97.0조 원, 성장율은 2.6%에 이를 것으로 전망했다. 손해보험의 수입보험료 규모 및 성장률을 예측했다.

첫째, 장기보장성 보험의 경우, 장기 상해·질병보험과 장기 운전자·재물·통합 보험분야로 세분했다. 우선, 장기 상해·질병보험의 수입보험료는 38.7조 원으로 확대되어, 전년대비 7.7% 신장할 것으로 내다봤다.

유병력자를 위한 간편심사보험 확대, 표준화 이전 실손의료보험 갱신 보험료 증가, 판매 경쟁 확대 등을 증가 원인으로 판단했다.

그리고 장기 운전자·재물·통합 보험은 13.4조 원으로 0.3% 감소를 예상했다.

출생인구 감소에 따른 운전면허 소지자 증가율 하락, 재물보험 경쟁심화에 따른 가격하락, 저금리 지속에 의한 예정이율 하락 등을 역성장의 원인으로 꼽았다.

둘째, 장기저축성/개인연금의 경우, 장기저축성보험 수입보험료는 2.4조 원으로 전년대비 27.6% 감소를 예상했다.

개인연금은 3.1조 원으로, 전년대비 5.1% 감소를 예견했다.

장기 저축성 보험의 역성장 원인으로는, 최소보증이율로 인한 금리 리스크 부담, 사업비 지출부담, 가계의 저축여력 감소 등을 들었다.

개인연금보험의 역성장은 저금리장기화, 세제혜택 축소에 따른 상품 경쟁력 약화 등이 주원인으로 작용했다.

세번째, 자동차 보험/일반 손해보험의 경우, 2020년 자동차 보험의 수입보험료 증가율은 0.9%로, 둔화될 것으로 예측됐다.

일반 손해보험 수입보험료는 2.8% 증가할 것으로 전망했다.

자동차 보험의 수입보험료는 17.3조 원으로, 할인특약 축소 및 자동차 등록대수 증가에 따른 신장세를 보이나, 신장율은 0.9%로, 온라인 채널의 비중확대에 따라 증가율 둔화가 예상됐다.

일반손해보험은 10.1조 원으로 2.8% 증가가 예상됐다.

승강기사고 배상책임보험, 사이버 보험 등 의무 보험 확대에 따른 근소한 증가이다.

네번째로, 보험권 퇴직연금은 2020년 생명보험이 17.9조 원, 손해보험이 12.0조 원으로 전년대비 각각 3.9%와 1.9%의 증가를 예상했다.

증가요인으로 50세이상 연금계좌 세액공제한도의 상향(20년 1월말), IRP시장확대 지속, DB형 사외적립비율 확대 및 임금 상승율 증가를 꼽았다.