고객 입맛에 맞게 구성…보장↑, 보험료↓

[한국공제신문=홍정민 기자] 해외 유망 핀테크 기업들이 혁신적인 보험 서비스를 개발‧공급하고 있다. 보험 이용에 따라 보험료를 사후정산하는 P2P보험부터, 인공지능(AI)이 맞춤형 보험상품을 추천하고 비교·가입까지 원스톱으로 제공하는 등 새로운 변화의 물결이 일고 있다. 금융위원회가 소개한 해외 혁신금융 서비스를 살펴봤다.

보험의 틀을 깨다…‘후불형 P2P보험’

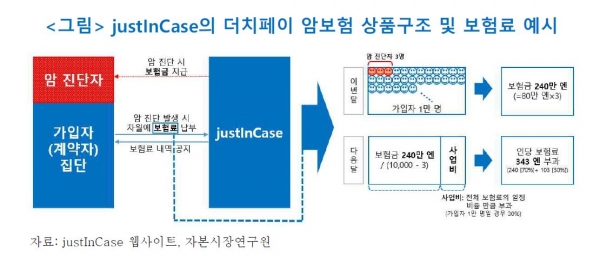

2016년 12월 일본 도쿄에 설립된 소액단기보험사 저스트인케이스(Just In Case)는 P2P 더치페이 암보험 서비스를 개발했다. P2P 보험은 공통된 이해관계를 가진 사람들이 위험단체를 구성하고 사고발생 시 상호부조하는 형태다.

더치페이 암보험은 암 진단을 받으면 80만엔(약 832만원)의 일시보험금과 사망보험금을 지급해주는 상품으로 가입 시 보험료 부담이 없는 후불제 보험이다. 계약으로부터 2개월이 경과한 후 진단이 확정된 암에 대해서만 지급되고 가입 가능 연령은 20~74세이며 보험계약은 1년 단위로 갱신된다.

이 상품은 보험계약자 중 암 진단자가 발생하면 다음 달부터 사후적으로 보험료가 부과된다. 보험료는 지급된 보험금을 연령군 별 가입자로 나눈 금액에 사업비를 붙여 책정되며 해당 연령집단에서 암에 걸린 사람이 없으면 보험료를 납부하지 않는다.

연령군별 보험료 상한이 설정돼 있어 암 진단자 수가 늘어나더라도 개인의 보험료 부담은 제한적이다. 30~39세의 보험료 상한은 500엔(약 5200원), 40~54세는 990엔(약 1만300원), 55~74세는 3190엔(약 3만3200원)이다.

보험료 청구 금액과 세부 내용은 매월 7일에 공지되며 보험료 사용처와 수수료 내역도 매달 투명하게 공개하고 있다.

소상공인 맞춤형 모바일 보험

미국 보험사 넥스트 인슈어런스(Next Insurance)는 개인사업자와 소상공인을 위한 맞춤형 보험 서비스를 제공하고 있다.

각 사업 모형에 적합한 일반책임, 전문책임, 사업차량, 근로자보상 보험 등 맞춤형으로 설계해 불필요한 보험료가 발생하지 않는 특징이 있다. 전문책임 보험에 특화돼 개인 트레이너, 사진작가, 목수, 배관공 등 다양한 직업군에 맞춤형 보험 상품을 제공한다.

불필요한 보험료를 최소화했고 낮은 자기부담금과 계약취소 수수료 무료 등 보험 가입자이 비용 효율성을 제고했다. 보험 가입, 계약 내용 관리, 보험금 청구 등 일련의 보험 서비스 과정이 온라인으로 진행돼 사업비용이 최소화했다.

보험료는 근로자 수, 사업장 위치, 산업군 종류, 사업모형 범위, 경력 등에 따라 다르게 책정된다. 온라인을 통해 보험금을 청구하면 담당자와 조율을 통해 48시간 내에 보험금이 지급된다.

AI로 보험상품 비교·추천·가입까지 한번에

보험상품을 한번에 비교·추천·가입까지 가능한 올인원 보험중개 플랫폼을 제공하는 곳이 있다. 바로 스위스 기업 위폭스(Wefox)다. 현재 3개국에 약 300개 이상의 보험사 상품에 대한 정보를 제공하고 있으며 지난 2017년에는 디지털 보험사 원(One)을 인수하고 위폭스 플랫폼과 통합해 자체 보험상품을 선보이고 있다.

위폭스는 인공지능(AI)을 통해 다양한 유형의 보험상품을 분석해 최적화된 상품을 비교, 제시하며 보험계약의 가입과 해지도 처리한다. 보험가입에 대한 중요도, 운동·흡연 여부, 재정 상태 등 개인정보를 기입하면 AI가 사고·죽음·질병·실업·소송·자연재해 등 8가지 유형에 대한 개별 위험도를 측정해 적합한 상품을 제시한다.

위폭스가 추천해주는 상품은 구매자의 만족도 평가 점수를 바탕으로 한 알고리즘을 통해 제안된다. 이 때문에 고객경험을 중시함으로써 신뢰성을 높이고 특정 보험상품에 편향되지 않은 투명성을 보장한다.

또한 자체개발한 API를 통해 보험상품 공급업체와 위폭스 플랫폼, 고객과 연결하고 통합하므로 데이터 접근성을 높이고 관리비용을 절감했다.

이성복 자본시장연구원 연구위원은 “국내에도 새로운 방식의 맞춤형 보험 서비스를 공급하게 되면 보험 서비스 수요가 창출되고 고객의 보험료 부담을 경감할 것으로 기대된다”며 “해외 금융서비스가 국내에 도입되려면 사업에 임하는 기업들이 규제를 어떻게 기술로 극복하고 소비자를 설득해야 하는지 함께 고민해야 한다”고 말했다.